Kindlustus

Kindlustus on riskide juhtimine läbi riskide edasikandmise kindlustusseltsile. Kindlustus pakub eraisikutele ja ettevõtetele rahalist kaitset ettenägematute kahjujuhtumite puhul. Kindlustuse pakkumisega tegelevad kindlustusseltsid. Kindlustusseltsidele makstakse tasu, et ootmatute sündmuste korral saada kompensatsiooni (pagasi kaotus, tulekahju, vandalism). Kindlustusselts jaotab riskid paljude kindlustusvõtjate vahel, et välitida üksikisikule suurem kaotuse tekkimine.

Kindlustuse ajalugu on üsna vana. Alates sellest, kui inimesed puutusid kokku võimalike ohtudega, otsiti nende vältimiseks lahendusi. Kindlustus ongi oma loomult ei midagi muud, kui riski ülekandmine. Kindlustust ostetakse, kui riski toimumise tõenäosus on küll väikene, kuid tema saabumisel on kahju suur ning ühele isikule liiga suur koorem kanda. Kindlustuspoliis iseenesest ei vähenda riski, kuid pakub õnnestusjuhtumi tekkimisel hüvitist majanduslike tagajärgede kõrvaldamiseks. Siiski ei saa kindlustada kõiki riske, kindlustusselts on nõus kindlustama vaid neid riske, mida nad on suutelised rahas hindama, võttes arvesse riski esinemise tõenäosust ning õnnetusjuhtumi kahju ulatuse suurust. Seetõttu ei saa kahju olla katastroofiline, kus toimub kõikide või suurema osa objektide hävimine, näiteks sõjategevuse puhkemine.

Lisaks hõlmab kindlustus ka teatavaid välistusi, et välistada kahjude katmine, mida kindlustusvõtja ise oleks võinud ära hoida kui ta oleks tegutsenud piisava hoolikusega. Seetõttu ei kata kindlustus näiteks kahjusid, mis tulenevad hoolimatusest (sõiduki vargus, kui kindlustusvõtja on unustanud võtmed autosse või vargus, kui uks on jäetud lukustamata).

Kindlustuspoliis seisneb kindlustusandja ja kindlustusvõtja vahel sõlmitavas lepingus, kus lepitakse kokku kindlustustingimused. Kindlustusega kohustub kindlustaja tasuma lepingus kokku lepitud kindlustusmakseid ning kindlustusselts kohustub õnnetusjuhtumi toimumisel välja maksma kindlustussumma.

Kindlustuse liigid

Kindlustust võib jaotada vormi järgi: vabatahtlik või sundkindlustus. Kui kindlustuse kohustus ei tulene seadusest, siis on see vabatahtlik kindlustus. Kindlustus, mida kohustab seadus on kohustuslik. Vabatahtlikku ja kohustuslikku kindlustustegevust reguleerib kindlustustegevuse seadus. Kindlustuse põhiliigid on kahjukindlustus, elukindlustus ja edasikindlustus.

- Kodukindlustus ehk kinnisvara kindlustuse puhul kindlustatakse korter või muu eluase näiteks tule- ja veeõnnetuse, murdvarguse vm riskide vastu.

- Reisikindlustus kätkeb endas kindlustust reisil toimuvate õnnetusjuhtumite vastu.

- Liikluskindlustus katab kannatanu kahjud liiklusõnnetuse põhjustaja autojuhi kindlustusselts. Liikluskindlustusele lisaks võib sõlmida ka kaskokindlustuse, mis on vabatahtlik ja kus kindlustusselts hüvitab sõidukile tekkinud varalise kahju.

|

|

2008 |

2009 |

2010 |

2011 (9k.) |

|

Liikluskindlustus |

75,9 |

69,3 |

61,5 |

45,8 |

|

Sõidukikindlustus |

111,1 |

91,5 |

79 |

57,1 |

|

Muude sõidukite kindlustus |

0,7 |

0,5 |

0,6 |

0,6 |

|

Rahalise kaotuse kindlustus |

3,8 |

5,2 |

3,9 |

3,9 |

|

Reisikindlustus |

7,1 |

6,3 |

6,8 |

5,7 |

|

Sõiduki valdaja vastutuskindlustus |

2 |

1,7 |

1,8 |

1,6 |

|

Transporditavate kaupade kindlustus |

1,9 |

1,2 |

1,2 |

1,1 |

|

Tsiviilvastutuskindlustus |

5,2 |

4,5 |

5 |

3,9 |

|

Varakindlustus |

59,3 |

55,5 |

53,8 |

407 |

|

Õnnetusjuhtumi- ja haiguskindlustus |

3,7 |

3,6 |

3,8 |

2,9 |

|

Investeerimisriskiga elukindlustus |

37,1 |

32,1 |

39,5 |

19,8 |

|

Kapitalikogumiskindlustus |

30,4 |

26,2 |

23,8 |

15,2 |

|

Lisakindlustused |

3,3 |

3,3 |

3 |

2,3 |

|

Pensionikindlustus |

5,2 |

5,9 |

5,6 |

5,7 |

|

Surmajuhtumikindlustus |

5,3 |

6,4 |

6,9 |

5,4 |

|

Kokku |

352 |

313,2 |

296,2 |

578 |

Kindlustusmaksed (milj) teenuste lõikes, Eesti kindlustusseltside liit.

Kindlustusvõtja õiguste ja kohustuste mõistmiseks ning arusaamiseks sellest, milliseid riske on võimalik kindlustada, on väga oluline enne kindlustuslepingusõlmimist uurida erinevate kindlustusfirmade tingimusi, kuna kaetavad riskid ja tasud võivad sõltuvalt kindlustusseltsist oluliselt erineda. Oluline on pöörata tähelepanu, et kindlustuspoliis sisaldaks sobivate riskide katmist ning ei kataks riske, mis on juba maandatud riigi poolt või mõne teise kindlustuspoliisiga.

Kindlustusmakse

Kindlustusmakse on kindlustusvõtja poolt makstav igakuine tasu kindlustuse eest. Kindlustusmakset on võimalik vähendada tõstes omavastutuse määra. Omavastutus on summa, mille ulatuses katab kahju korral kindlustusvõtja ise omavahenditest. Reeglina mida madalam on omavastutus, seda kõrgem on kindlustusmakse.

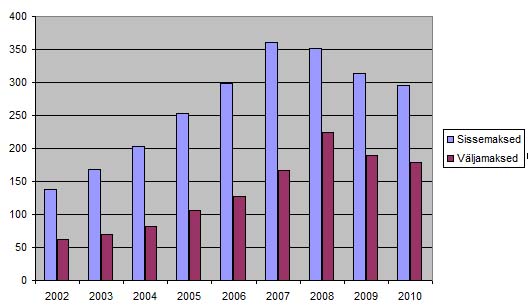

Kahju- ja elukindlustuse maksed ja väljamaksed aastate lõikes, Eesti kindlustusseltside liit.

Eestis tegutsevad kindlustusseltsid

- AAS Gjensidige Baltic Eesti filiaal

- BTA Eesti filiaal

- Compensa Life Vienna Insurance Group SE

- D.A.S. Õigusabikulude Kindlustuse

- ERGO Kindlustus

- If P&C Insurance (If Kindlustus)

- Inges Kindlustus

- Mandatum Life

- QBE Insurance (Europe) Limited Eesti filiaal

- Salva Kindlustus

- Seesam Insurance