Кредит

Кредит является финансовым обязательством. Как правило, между заемщиком и кредитором заключается кредитный договор, в котором изложены условия предоставления кредита, например, сумма кредита, срок и способ возврата (аннуитет, свободный возврат) и т.д., а так же залог (доход, поручительство, недвижимость), если этого требует кредитор. Кредиты классифицируются на несколько направлений, взависимости от залога и цели использования:

- Быстрый кредит

- Жилищный кредит

- Потребительский кредит

- Учебный кредит

- Кредит предприятию

- Лизинг

- Кредитная карта

Кредит должен быть возвращен кредитору на уговоренных в кредитном договоре условиях. По договоренности с кредитором, заемщик может погасить кредит раньше срока, указанного в договоре. Также кредитор имеет право потребовать досрочную выплату кредита в случае, если заемщик не выполняет своих обязательств, указанных в кредитном договоре. Например: если заемщик своевременно не вносит вклад и с просрочки по кредиту прошло больше 3 месяцев, либо если заемщик нарушил другие условия договора, например, предоставил ложные сведения о доходе, залоге, или своей платежеспособности.

Условия кредита

В кредитном договоре оговариваются важные условия кредита, в том числе:

- Залог по кредиту – доход (зарплата), поручительство (поручитель), недвижимость (квартира), транспортное средство (автомобиль) и т.д.

- Срок кредита / период – время, в течение которого необходимо выплатить кредит.

- Способ возврата - аннуитетный график, график свободного возврата.

- Вид процентов - плавающая процентная ставка (связана, например, с Euribor) от начальной суммы кредита и его остатка.

- Процентная ставка – сумма выплачиваемых процентов.

- Плата за договор – фиксированная сумма, либо процент от суммы кредита.

- Цель использования – нецелевое кредитование, целевое кредитование (жилищный кредит, учебный кредит).

Несмотря на то, что при сравнении предложений о кредите, единственным надежным сравнительным показателем является ставка затратности кредита, всё-таки следует ознакомиться и с другими важными кредитными условиями, например, как максимальная сумма займа, залог, кредитный отпуск, плата за договор и т.д.

В Эстонии займ можно получить у нескольких кредитных организаций. По данным Финансовой инспекции на (12.01.2012) в Эстонии по лицензии действуют следующие кредитные организации (банки): AS Eesti Krediidipank; AS LHV Pank; AS SEB Pank; BIGBANK AS; Versopank AS; Swedbank AS; Tallinna Äripanga AS.

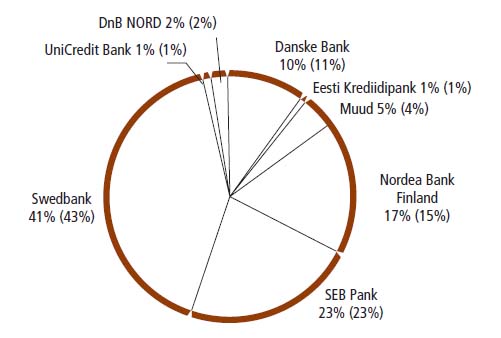

По данным Финансовой инспекции, основная часть кредитного рынка Эстонии разделена между четырьмя крупнейшими банками, которым в общем счете принадлежит 91% от всего кредитного рынка. Swedbank имеет самую большую долю рынка – 41% от всего кредитного портфеля, затем SEB Pank - 23%, Nordea Bank Finland Eesti filiaal - 17% и Danske Bank Eesti filiaal 10%.

Оставшиеся 10% рынка разделяют между собой 14 участников кредитного рынка, большей частью (2%) из которых владеет DnBNord.

Рынок акций: кредиты по состоянию на 30.06.2011 (в скобках 30.06.2010), Финансовая инспекция