Laenud

Laen on rahaline kohustus. Enamasti sõlmitakse laenuandja ja laenuvõtja vahel laenuleping, milles võib sätestatakse laenutingimused, näiteks laenusumma, periood ja makseviis (annuiteet, vaba tagasimakse) jms, aga ka tagatis (sissetulek, käendus, kinnisvara), kui laenuandja seda nõuab. Laene liigitatakse sõltuvalt tagatisest ja kasutusotstarbelt mitmeti:

Laen tuleb tagastada laenuandjale laenulepingus kokkulepitud tingimustel. Laenuvõtja võib laenu tagastada kokkuleppel laenuandjaga ka varem kui laenulepingus sätestatud laenuperiood ette näeb. Samas laenuandjal on õigus laen tagasi nõuda varasemalt juhul kui laenuvõtja ei täida temale pandud kohustusi. Näiteks: kui laenuvõtja ei maksa õigeaegaselt ning viivitusest on möödas juba enam kui 3 kuud või laenuvõtja poolsete teiste tingimuste rikkumise korral näiteks kui laenuvõtja on esitanud valendmeid tagatiste, sissetulekute või maksevõime kohta.

Laenutingimused

Laenulepingus lepitakse kokku olulised laenutingimused, sh:

- Laenu tagatis – sissetulek (palk), käendus (käendaja), kinnisvara (korter), sõiduk (auto) vms.

- Laenu tähtaeg / periood – aeg, mille jooksul tuleb laen tagastada.

- Tagasimaksmise viis - annuiteetgraafik, vaba tagasimakse.

- Intressitüüp - ujuv intress (seotud nt euriboriga), laenu algsummalt, laenujäägilt.

- Intressimäär – makstava intressi suurus.

- Lepingutasu – kas fikseeritud summa või protsent laenusummalt.

- Kasutusotstarve – vaba kasutusotstarve, sihtotstarbeline (eluasemelanud, õppelaen).

Kuigi laenupakkumiste võrdlemisel on ainsaks usaldusväärseks ja üheseks võrdlusnäitajaks laenu krediidi kulukuse määr, siis on oluline on tutvuda ka teiste oluliste laenutingimustega nagu näiteks maksimaalne laenusumma, tagatised, maksepuhkus, lepingutasu jms.

Eestis annavad laenu mitmed krediidasutused, Finantsinspektsiooni andmetel (12.01.2012) on Eestis tegevusloa alusel tegutsevad krediidiasutused (pangad) järgmised ettevõtted: AS Eesti Krediidipank; AS LHV Pank; AS SEB Pank; BIGBANK AS; Versopank AS; Swedbank AS; Tallinna Äripanga AS.

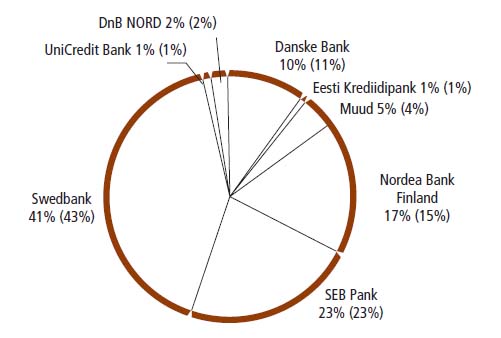

Finantsinspektsiooni andmetel on Eesti laenuturg põhiosas jaotatud nelja suurema panga vahel, kellele kuulub kokkuvõttes 91% laenuturust. Suurimat turuosa omab Swedbank – 41% kogu koondlaenuportfellist, järgnevad SEB Pank 23%, Nordea Bank Finland Eesti filiaal 17% ning Danske Bank Eesti filiaal 10%-ga.

Ülejäänud 10% turust jagavad omavahel 14 turuosalist, kellest suurima turuosaga on DnBNord 2%-lise turuosaga.

Turujaotus: laenud seisuga 30.06.2011 (sulgudes 30.06.2010), Finantsinspektsioon.